「保険」に対して、どのようなイメージを持っているだろうか?

おそらく、あまり良いイメージは持っていない方が多いだろう。特に生命保険は人気がない。理由としては、人の不幸を商売のネタにしているといった商品そのものが持つ機能や特性に対する不満や、営業方法への不信感もあるかもしれない。最近でこそ少なくなっているが、以前は職場の昼休みに営業の女性がやってきて、強引に勧誘を受けたり、親戚や友人から付き合いで加入させられたりした経験のある人もいるだろう。手数料の問題がクローズアップされたことも、マイナスに感じる理由のひとつかもしれない。

実は、筆者自身もそのようなイメージを持っていた。しかし、日本人の9割が何らかの保険に加入していると言われている。イメージは良くないけれど、必要性は感じているわけだ。

そこで今回は、現役保険営業マンである私が仕事を通して分かった「保険が必要な人、必要でない人」を整理する。そして提案したいことは、資産運用のなかに掛け捨ての保険を組み込むこと。掛け捨ての保険がなぜ、資産運用に役立つのか。保険の成り立ちや活用法を知ることで、大事なお金のことを考えるきっかけにしていただけたら幸いだ。

保険を「なんとなく」で決めていませんか?

保険は、17世紀のイギリスで始まった。当時、牧師たちが自分たちに万が一のことがあった場合、遺族に生活資金を拠出するための保険料を出し合う仕組みを始めた。しかし、この制度では年齢に関係なく公平に保険料を集めたために不公平感が生まれ、うまくいかなかった。その後、イギリスの数学者が現在のような死亡率に基づいて保険料を負担する仕組みを発明し、近代的な保険会社が設立されることになったという。公平か不公平かの保険の議論は、当初からの問題だったということが分かる。

橋爪健人著『日本人が保険で大損する仕組み』によると、日本の保険世帯加入率は世界でもまれに見る高さだそうだ。米国や欧米で売れている保険は、相続対策のための死亡保険か個人年金、医療保険が多く、入るとしても保険金額と保険期間は無駄なく入るのが常識とのこと。「家族への責任」という観点から保険の加入は当然で、加入金額はできるだけ大きく、という日本では新鮮な考え方だ。また、銀行で保険以外の様々な金融商品を買う文化が育っている欧米の営業マンは、他の金融商品の知識や税金に関する知識も求められている。実際、海外では保険の営業マンはれっきとした専門家として見られているという。しかし、日本では営業マンが多すぎて誰でもできる仕事だと思っている節がある。

近代保険の発祥の地と日本とで、このような違いが生まれたのはなぜだろうか。先に挙げた書籍では、公的な社会保険制度の整備状況が大きく関係しているとあったが、筆者はそれに加えて情緒面を重視する国民性の違いがあると考えている。日本では不安を煽るような販売トークが一般的だ。このような販売手法を取る場合、目の前にいる人をその気にさせる話術のスキルは必要でも、お金の専門家としてのスキルはほぼ必要ない。日本人はお金を話題にすることをタブー視する傾向が強いため保険を買うときも、営業マンの「好き嫌い」や「付き合い」、家族への「責任」や「愛」といった情緒的な理由で「なんとなく」購入を決めるのではないだろうか。

保険がいる人・いらない人

日本では社会人になったら保険に入るという流れがあるが、すべての人に同じように保険は必要なのか。職業や預貯金などの金融資産、家族構成、実現したいライフスタイルなどの状況によって必要なものは変わってくるものだ。

まず、死亡保険は、子育て世代などその人が亡くなると経済的に困る人がいる場合や相続対策(税金対策)で必要な人、借金がある人に向いている。逆に言うと、独身の人や子育てが終わった第二の人生世代、借金や相続対策が必要ない人には必要ない。医療保険は、自営業をしている人や、十分な貯金がない人は加入を検討してもいいだろう。サラリーマンは会社の健康保険が国民健康保険よりは手厚く、傷病手当などの制度があるので必要性は薄いと考えられる。公的な医療保障が充実していて、ほとんど負担が発生しない子供や高齢者は加入の必要はない。

高齢になってくるとどうしても医療機関にかかる頻度が増えるが、筆者は保険料にお金を投じるよりは健康を維持するための活動や食事にお金を振り分けた方がいいと思っている。年金以外の収入源を持っておくことも効果的なリスク対策だ。

ただし、長期で治療が必要になる病気やケガに対しては貯金だけでは十分に対応できない場合がある。そのようなリスクに限定して加入を考えることは良いだろう。

最後に、個人契約の保険と法人契約の保険についてだ。法人契約の保険ができることは、経営者の保障、法人税対策、退職金の準備、会社の福利厚生、緊急予備資金の確保、事業承継対策の6つである。法人契約の場合は、経費の考え方があるので個人契約の場合よりも保険の使い道が広がる。資金力のある法人にとって、解約返戻金のあるタイプの保険は有力な資産運用の手段になる。また、個人で保険に入っていても、法人で十分に加入していないと事業を清算したり承継したりするときに資金が足りず大変なことになる可能性がある。従業員を雇う規模で事業を営んでいる経営者は、個人よりも法人で保険に加入する必要性は高いと言える。

個人の場合は保障と資産運用を別立てに

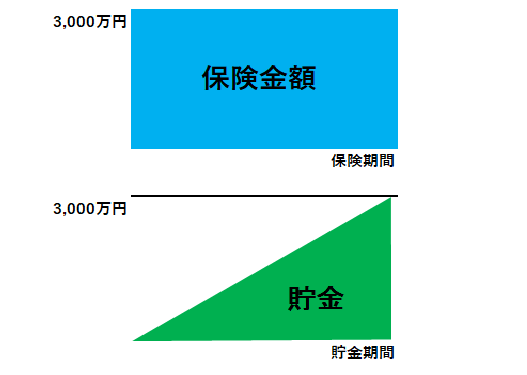

これまで述べたように、保険には保障と資産運用の機能がある。実は、保障性の高い掛け捨ての保険を資産運用のポートフォリオに組み入れることは有効だ。それは、保険と貯金、資産運用との違いを考えてみると分かりやすいだろう。保険は初回の保険料を払った時点で、約束した保険金額が支払われる。一方、貯金や資産運用では一気にお金が増えることはない。グラフで表すと、保険はある時点で垂直の線が引かれ一定の金額で横ばいになるが、貯金や資産運用は比例の線を描くことになる。このような特徴から保険は四角、貯金や資産運用は三角と言われている。

貯金や運用は、先々で別の目的があるはずなので、不測の事態が起こってせっかくのキャッシュを取り崩すことは避けたいもの。つまり、キャッシュが十分手元にない段階で、保険は有効なリスクマネジメントの手段になりうるということだ。個人が保険の活用を考える場合は、保障と運用を分離して無駄なく保障を買うことを勧めたい。

人生設計を持とう!「健康」への投資が最大のリスクマネジメント

筆者は不安を煽って勧誘する保険の営業スタイルに違和感を持っている。最近は、保険は不要と主張する論者もいるが、無責任な主張だ。必要以上に怖がる必要はないものの、楽観しすぎるのは禁物。自分の人生の舵取りは自分でしよう。

そのためには、保険は金融商品のひとつであることを理解して、何のためにその商品を買うのか目的を考えたい。金融商品だけでなく、国や会社に関する既存の制度を勉強した上で貯金、資産運用、保険のバランスを考える必要がある。どれかひとつに集中させてしまうことが最も危険なことだ。

また、健康に時間とお金を投じよう。できるだけ長期間働き続けられる方法を考えよう。人生とお金に対する自分なりの方針を持つことが何よりのリスクマネジメントになるのだ。